令和5年度の下水道事業会計予算については、「羽村市下水道総合計画」に掲げた事業を推進し、下水道施設の適正な維持管理を継続していくための予算編成としました。

収益的収支(事業の管理・運営に関する収入・支出)

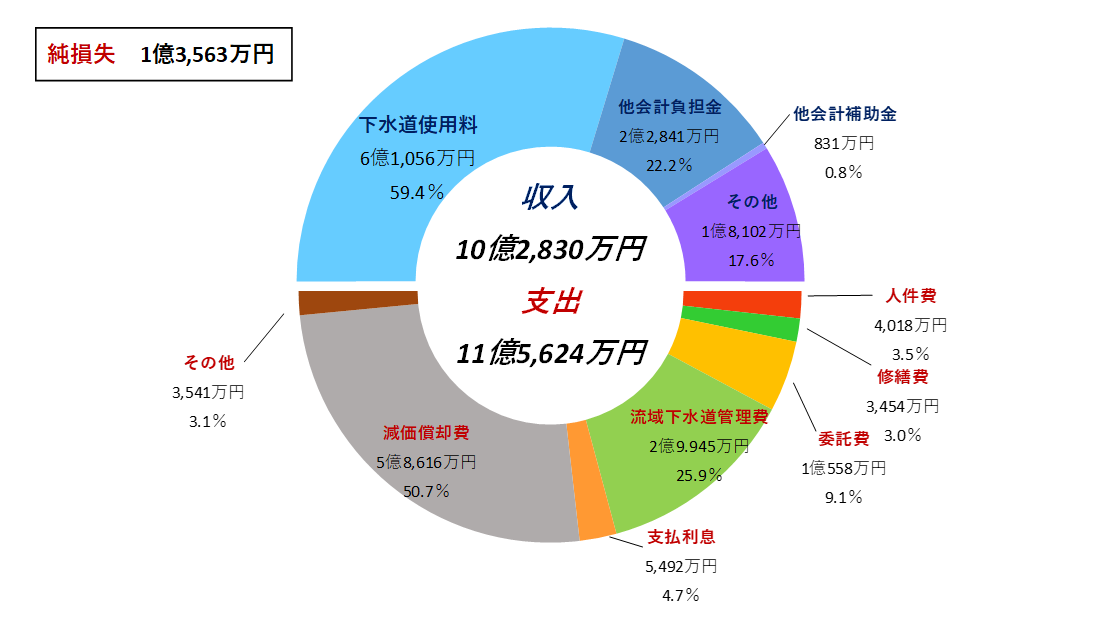

- 収益的収入は、前年度と比較して1,241万円(1.2%)減の10億2,830万円を計上しました。

- 主な収入である下水道使用料は、排水量の推移などから、令和4年度の決算見込みを基に、前年度と比較して317万円(0.5%)増の6億1,056万円を計上しました。

- 収益的支出は、前年度と比較して1,035万円(0.9%)増の11億5,624万円を計上しました。

- 営業費用のうち、管渠費は、管渠の維持管理に要する費用として、前年度と比較して1,396万円(14.4%)増の1億1,071万円を計上し、総係費は、事業活動全般に関連する費用として、前年度と比較して122万円(1.3%)増の9,511万円を計上しました。流域下水道管理費は、汚水の共同処理費に係る流域下水道維持管理負担金として、前年度と比較して58万円(0.2%)減の2億9,945万円を計上しました。また、減価償却費は、有形固定資産(構築物、機械および装置など)および無形固定資産(施設利用権)について、前年度と比較して298万円(0.5%)増の5億8,616万円を計上しました。

- 営業外費用のうち、主な支出である支払利息および企業債取扱諸費は、企業債の支払利息として、前年度と比較して738万円(11.8%)減の5,492万円を計上しました。

- 令和5年度における純損失は1億3,563万円を見込んでいます。

用語の説明

- 他会計負担金・・・一般会計からの繰入金で、雨水処理負担金

- 他会計補助金・・・一般会計からの繰入金で、一般会計繰出基準に示されている繰入分

- 人件費・・・職員の給料など

- 修繕費・・・汚水管、雨水管などの修理費

- 委託料・・・下水道使用料徴収事務委託などの委託料

- 流域下水道管理費・・・流域下水道維持管理負担金として汚水共同処理にかかる費用

- 支払利息・・・下水道建設工事に要する長期借入債の利息

- 減価償却費・・・時間がたつことによる資産価値減少に相当する費用

資本的収支(施設の建設・改良などに関する収入・支出)

- 資本的収入は、前年度と比較して1,533万円(5.5%)増の2億9,348万円を計上しました。

- 資本的収入の主な内訳は、建設改良費の財源とするための企業債および減価償却をなすべき雨水施設の建設などに要する費用のための他会計出資金となっています。

- 資本的支出は、前年度と比較して1,921万円(3.3%)増の5億9,278万円を計上しました。建設改良費のうち管渠建設改良費は、マンホール蓋長寿命化更新工事や汚水管長寿命化内面補修工事など、管渠の建設改良に要する費用として、前年度と比較して1,093万円(5.7%)減の1億8,019万円を計上しました。流域下水道事業費は、東京都の終末処理場の施設の建設負担金および改良負担金として、前年度と比較して3,978万円(109.7%)増の7,604万円を計上しました。

- 企業債償還金は、公共下水道事業債および流域下水道事業債を合わせて、前年度と比較して1,021万円(3.0%)減の3億2,900万円を計上しました。

- 資本的収支における財源不足額2億9,930万円は、損益勘定留保資金、消費税資本的収支調整額で補てんすることとしています。

用語の説明

- 公共下水道事業債・・・汚水管や雨水管布設工事の財源となる企業債

- 流域下水道事業債・・・流域下水道事業負担金の財源となる企業債

- 他会計出資金・・・一般会計の負担金であり、減価償却をなすべき雨水施設の建設などに要する費用

- 建設改良費・・・下水道施設の改良に要する経費

- 企業債償還金・・・下水道建設工事に要する長期借入債の元金