あしあと

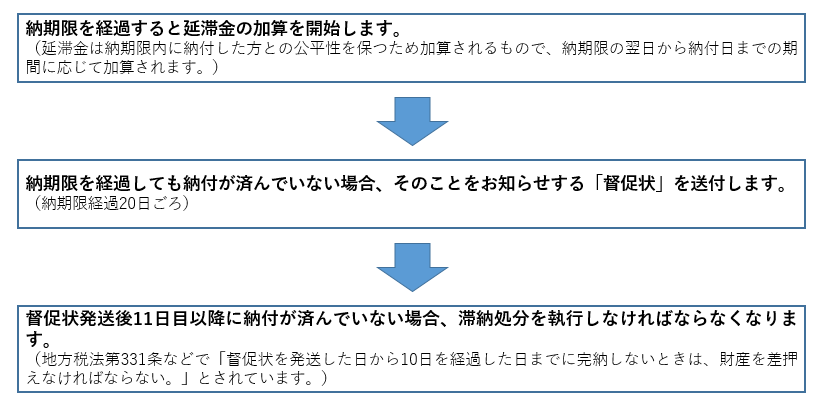

定められた納期限までに市税等を納めないことを滞納といいます。

滞納となると、法律の定めによって、納期限から20日以内に督促状を発布します。

それでも納めていただけないと、電話や文書によって催告したり訪問などをして、納めていただくよう促します。

法律上、督促状を発した日から起算して10日を経過した日までに完納されないと、滞納した方の財産を差押えしなければならなくなります。

差し押さえた財産は、入札やせり売り等の方法により換価して滞納となっている税金に充当することとなります。

延滞金について(リンク先に移動します)

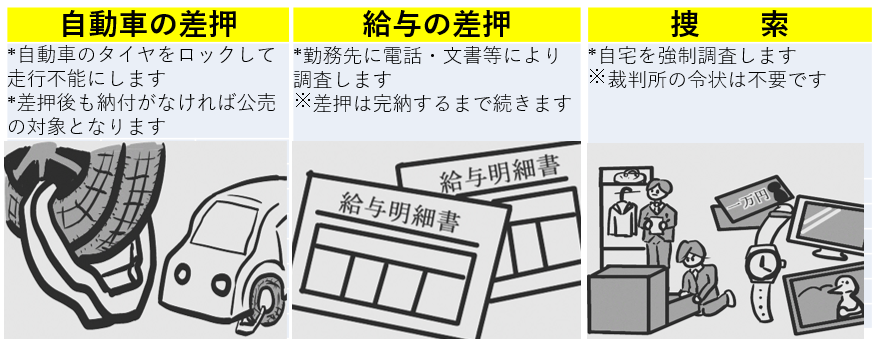

督促状を送付しても納付がない場合は、滞納者の財産を発見するために、官公署・金融機関・勤務先・取引先などに対して、調査を行います。

(対象財産:給与、預貯金、不動産、動産、自動車など)

また、財産の発見や差し押さえなどの必要がある場合、滞納者やその関係者の住居を相手方の意思に関係なく捜索することができます。

財産調査で発見された滞納者の財産を差し押さえます。差し押さえを行なった場合、滞納者やその財産の利害関係者(会社、金融機関、不動産の抵当権者など)に「差押通知書」を送付します。

ただし、差し押さえの対象となった市税および納付日までの延滞金を全額納付すれば、差し押さえは解除になります。

タイヤロックとは、滞納者が所有する自動車等の差し押さえを行い、徴税吏員が占有後すぐに搬出をせず、運行・使用を制限することで、自主的な納税を促すことを目的としています。

しかし、納税されない場合は、自動車等を搬出し、公売を行います。

タイヤロックで搬出した自動車や捜索で差し押さえをした動産等は、インターネット公売などで売却し、市税に充当します。

実施する際には、市公式サイトや広報はむらで広く周知します。

いろいろな事情で納期限までに納めることができない場合には、そのままにせず、必ず納税課に問い合わせてください。

担当吏員とのご面談は、一人一人の生活状況や支払能力等を確実に把握するため、予約制としています。

お早めに納税課までご連絡ください。

病気や失業などの理由があって納税できない場合には、一定期間納税を猶予する制度があります。

連絡をせずに滞納を続けると、滞納処分の手続きに入ります。事情により納税が困難な場合は、放置せず早めに納税課まで問い合わせてください。

納税猶予について詳しくは下記をご覧ください。

納税猶予について(リンク先に移動します)