あしあと

納税の猶予制度とは、市税等の徴収金の納付義務者のみなさまに「災害」、「疾病」、「事業の休廃止」、「事業における著しい損失」等、一時に納付することが困難となる法定の事由が発生した場合に、地方税法(昭和25 年法律第226号)第15 条等の規定により、納税を猶予することができる制度です。

納税の猶予制度には、「徴収猶予」と「換価の猶予」の2つの制度があります。

1.徴収猶予:市税等の税額が確定した後(納期限の前)から申請することができるもの

2.換価の猶予:既に滞納となっている場合に申請・適用することができるもの

注意納税課にて取り扱う(このコンテンツにて対象としている)市税等は、次のとおりです。

市税:市・都民税(普通徴収または特別徴収)、法人市民税、固定資産税・都市計画税、軽自動車税(種別割)

保険税料:国民健康保険税、後期高齢者医療保険料、介護保険料

納税の猶予制度は、納付義務者のみなさまの事情により、適用の可否やご用意いただく資料(事実の証明)等が異なります。

先ずは、お電話にてお問合せください。

納税猶予に関する申請書の様式

猶予申請書、財産目録及び収支状況書に必要事項を記入のうえ、必要書類を添付してください。

担保提供に関する申請書の様式

猶予申請に必要な担保を供するための様式です

猶予申請に必要な担保のうちの一つ、「保証人」を設定するための様式です。

猶予申請に必要な担保のうち、担保とする物件に抵当権等を設定するための様式です。

猶予制度の適用がある(猶予要件の事実があり、猶予する必要があると認められたとき)と、次のような措置が受けられます。

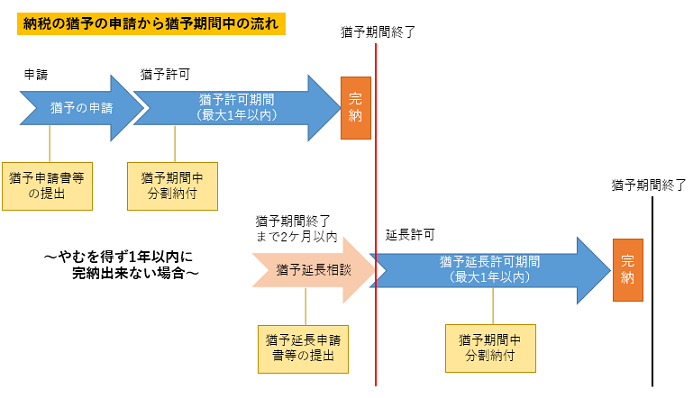

(ご注意)やむを得ない理由があるときは、猶予期間を1年以内の必要な期間について延長できる場合があります。(最初に猶予を受けた期間から通算して最長2年まで)

(ご注意)1年以内の必要な期間とは、財産や収支の状況に応じ、最も早く完納することができると認められる期間を指します。

猶予制度の適用を受けようとする方は、次の書面をご用意のうえ、納税課窓口または郵送にて申請してください。

申請書を受理した後、申請内容を審査し、猶予の許可または不許可の通知を交付します。

窓口・郵送による申請以外に、地方税ポータルシステムeLTAX(エルタックス)の「その他申請」の機能を用いて電子申請することができます。

詳しくは、eLTAX「その他申請書」に係る特設ページ(外部リンクに移ります)をご覧ください。

<徴収猶予>

税額が確定した後(納期限の前から)随時。

本来の納期限から1年以上経過した後に税額が確定した場合は納期限まで。

<換価の猶予>

申請による換価の猶予を受けようとするときは、市税等の納期限から6か月以内。

(その他、職権による換価の猶予もあります。)

納税の猶予制度に係る申請をする場合は、地方税法第16条の規定により、原則として、猶予を受けようとする金額に相当する評価額を有する担保を提供する必要があります。

担保となるものは次のとおりです。

ただし、猶予を受けようとする金額や期間によっては、担保を不要とできる場合もあります。

やむを得ない理由により猶予期間内に納付ができない場合は、申請により猶予期間を延長することができます。

延長できる期間は、当初の猶予期間と合わせて2年以内の期間に限ります。

猶予期間内での納付が困難で、猶予期間の延長を希望する方は、猶予期間が終了するまでに納税課へご相談のうえ、以下の書類を提出してください。

申請書を受理した後、申請内容を審査し、猶予の許可または不許可の通知を交付します。

【猶予の取消し】

次のような場合に該当するときは、猶予の許可が取消される場合があります。

【その他】

納税の猶予制度は、市税等徴収金の納付者のみなさまの「納付への誠意」を前提としています。市の担当者(徴税吏員)の質問検査を拒否したり、担保の提供の求めに応じていただけないときは、納税の猶予制度を適用できない場合があります。