あしあと

ソーシャルサイトへのリンクは別ウィンドウで開きます

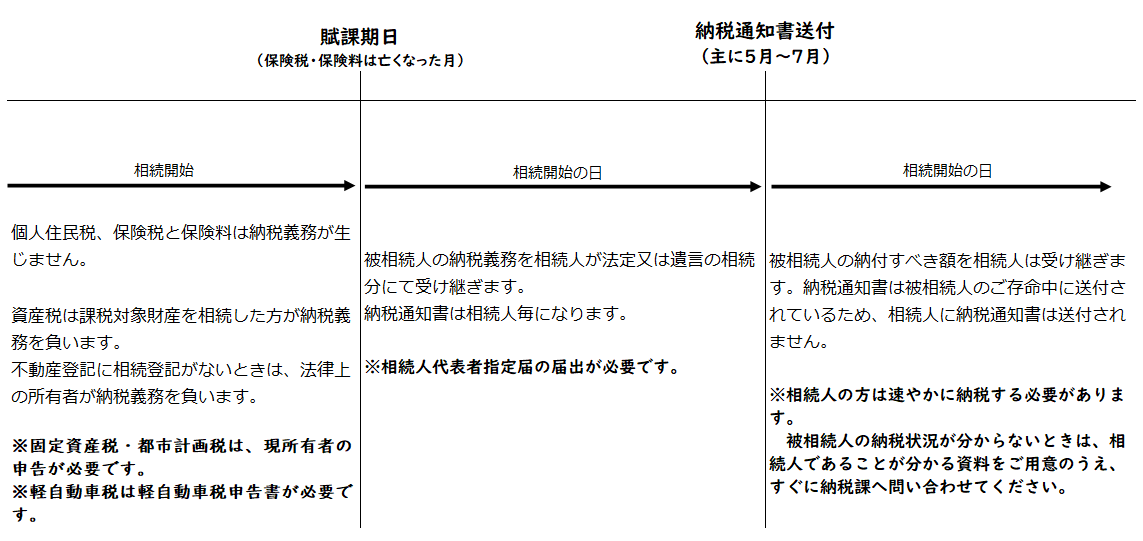

納税義務のある方がお亡くなりになったとき、市税・保険税・保険料は相続人の方が相続することになります。(このコンテンツでは納付納入義務を含めて納税義務、市税・保険税・保険料を合わせて市の税金と呼びます。)

お亡くなりになられた方を「被相続人」、お亡くなりになられた方の財産等(権利・義務)を引き継ぐ方を「相続人」と言います。

相続に関する基本的な事項は「政府広報オンライン」をご覧ください。(別ウインドウで開く)

市の税金の相続は、一般的な相続の定めに加え、地方税法により定められています。(保険料についても各法律により地方税法を準用します)

(ご注意)保険税・保険料の国民健康保険、後期高齢者医療制度及び介護保険につきましては、給付(費用やサービスを受ける)に係る相続手続きも別途にあります。詳しくは各コンテンツをご覧ください。

市の税金には納期があり、主に5月から7月が最初の納期になりますので、被相続人のお亡くなりになられた月によって、主に次のような違いがあります。

市の税金を納付する必要がある金額より多く被相続人が納付された場合は「過誤納金・還付金」が生じますが、被相続人の過誤納金・還付金は「相続財産」となります。

このため、被相続人の過誤納金・還付金は一般的な相続財産と同様に、遺産分割協議、遺言による相続や法定相続などによる相続の手続きが必要になります。

お亡くなりになられた方の相続人の方は、次の市の税金に関する相続手続きを速やかに行ってください。

市税(住民税、固定資産税・都市計画税、軽自動車税)、国民健康保険税、後期高齢者医療保険料及び介護保険料については、いずれの担当課の窓口でもワンストップにて受付し、お手続きを簡素化させていただきます。

ワンストップ受付・お手続き簡素化のため、市の税金に関する相続の情報につきましては、届出・申告書に各科目への相互利用に関する同意事項がございますので、ご同意くださいますようお願いします。

相続手続きに関する書類(相続人代表者指定届・現所有者の申告・還付金に関する届出書一括)

被相続人(亡くなられた方)名義の不動産、未納や過誤納金・還付金のいずれもあるとき。もしくは明確ではないときは、こちらを一括してご提出ください。

こちらのワード版を利用されるときは、記名(パソコンで入力して印刷するなど手書き以外のこと)に加えて必ず押印が必要になります。

被相続人の納税義務を受け継ぐものであるときは、相続人毎に相続分に応じた納税通知書(納入通知書)や還付等の書類を発しますが、これらの書類について、共同相続人を代表して受領するための届出書です。

相続人代表者指定届

相続人代表者指定届は、指定(遺言)相続でない限り法定相続での連署(共同相続人全員で署名すること)になります。 *遺産分割協議は対象になりません。

固定資産税・都市計画税の「現所有者の申告書」

固定資産税・都市計画税に係る不動産登記名義人が亡くなられたときに、現所有者であることを知った日から3カ月を経過する日までに提出していただく書類です。

被相続人が納税した市の税金が納めすぎとなった「過誤納金・還付金」は、相続財産となります。

なお、固定資産税・都市計画税の「現所有者の申告」と「還付金に関する届出書」の相続内容が同じときは、1通のご提出とすることができますので、提出窓口にてお申し出ください。

被相続人の過誤納金・還付金に係る「還付金に関する届出書」

必ず添付書類をご確認ください。