あしあと

法人市民税は市内に事務所や事業所などがある法人等が納める税金で、個人の市民税と同じように法人の所得に応じて課税される「法人税割」と資本の金額などに応じた「均等割」からなっています。

市内に事務所または事業所のある法人や法人でない社団または財団等が納税義務者となり、法人税割と均等割の合計額を納めます。

また、市内に寮、保養所、宿泊所、クラブ等をもつ法人や収益事業を行わない公益法人等にも均等割のみ納めていただきます。

法人税額(税額控除前の税額)×税率

・連結申告法人の場合は、個別帰属法人税額。

・法人税額とは国の税金である法人税(所得金額×税率-税額控除額)のことです。

| 法人等の区分 | 令和元年9月30日以前に 開始する事業年度の税率 | 令和元年10月1日以後に 開始する事業年度の税率 |

|---|---|---|

資本金の額もしくは出資金の額が 1億円以上の法人等 | 12.1% | 8.4% |

資本金の額もしくは出資金の額が 1億円未満の法人等 | 9.7% | 6.0% |

| 法人等の区分 | 税率 | |

|---|---|---|

| 資本金等の額 | 市内の従業者数 | |

| 50億円を超えるもの | 50人超 | 年額 300万円 |

| 50人以下 | 年額 41万円 | |

| 10億円を超え50億円以下のもの | 50人超 | 年額 175万円 |

| 50人以下 | 年額 41万円 | |

| 1億円を超え10億円以下のもの | 50人超 | 年額 40万円 |

| 50人以下 | 年額 16万円 | |

| 1千万円を超え1億円以下のもの | 50人超 | 年額 15万円 |

| 50人以下 | 年額 13万円 | |

| 1千万円以下のもの | 50人超 | 年額 12万円 |

| 50人以下 | 年額 5万円 | |

| 上記以外の法人等 | 年額 5万円 | |

資本金等の額とは、法人税法第2条第16号に規定する資本金等の額または同条第17号の2に規定する連結個別資本金等の額から、無償減資・資本準備金の取り崩し額(欠損てん補等)を控除し、無償増資の額を加算した額(保険業法に規定する相互会社にあっては、純資産額)です。

なお、平成27年4月1日以後に開始する事業年度の均等割額は、資本金等の額が資本金の額および資本準備金の合算額または出資金の額に満たない場合は、資本金と資本準備金の合算額または出資金の額で均等割額の税率を判定します。

【資本金等の額 > 資本金+資本準備金 の場合】

資本金等の額を均等割額の税率区分の基準とします。

【資本金等の額 < 資本金+資本準備金 の場合】

資本金+資本準備金を均等割額の税率区分の基準とします。

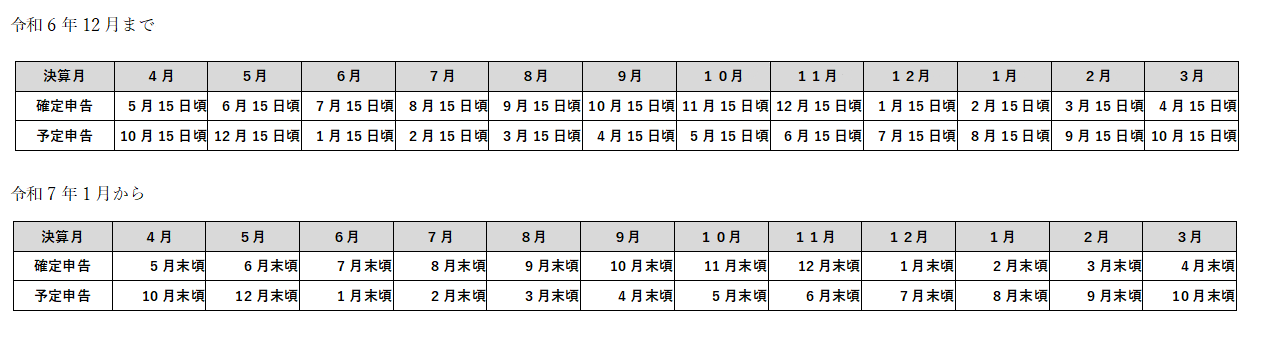

原則として事業年度終了後(決算の日)から2ヶ月以内に確定申告して納めます。

・事業年度が6ヶ月を超える法人は、事業年度開始の日以後6ヶ月を経過した日から2ヶ月以内に中間申告(前事業年度確定法人税額を基礎とする予定申告と仮決算による中間申告があります)をして納めます。なお、寮等のみが所在する場合や、前事業年度の確定法人税額を前事業年度の月数で除し、これに6を乗じて得た金額が10万円以下の場合は中間申告を要しません。

市内に法人を設立した場合や新たに支店などを設置した場合は、「法人設立・設置届出書」を提出してください。

また、法人が事業年度の変更、納税地の異動、商号の変更、代表者の変更、事業目的の変更、支店等の異動などを行った場合は、「異動届出書」を提出してください。

ダウンロードファイル

現在、羽村市では、確定申告、中間(予定)申告の申告期限が近づいた法人の皆さまに、法人市民税の申告書および納付書をお送りしていますが、環境負荷の低減および事務負担軽減の観点から今後、地方税ポータルシステム(以下「eLTAX」といいます。)の利用届出を行っている法人の皆さまには、eLTAXの機能であるプレ申告データを送信することとし、令和6年12月をもって、紙の申告書および納付書の発送を終了する予定です。

つきましては、令和6年1月から紙の申告書、納付書の送付と併せてeLTAXにおいてプレ申告データおよび納付書データも送信いたしますので、eLTAXのメッセージボックス、および利用する際に届出したメールアドレスに送信される案内をご確認ください。

なお、届出のメールアドレスを税理士等が管理している場合は、担当税理士等へご確認ください。

eLTAXの利用届出を提出していない法人の皆さまには令和7年1月以降も引き続き、紙の申告書・納付書を郵送いたします。

(eLTAXの利用届出の提出があり次第、紙での郵送を終了とします。)

プレ申告データは2か月間、納付書データは1か月間となりますので、ご注意ください。

受付時間:9時~午後5時(土・日・祝日、年末年始を除く。)

電話番号:0570-081459 (ハイシンコク)

上記の電話番号でつながらない場合 電話番号:03-5521-0019