あしあと

平成29年度決算における主な財政指標は次のとおりです。

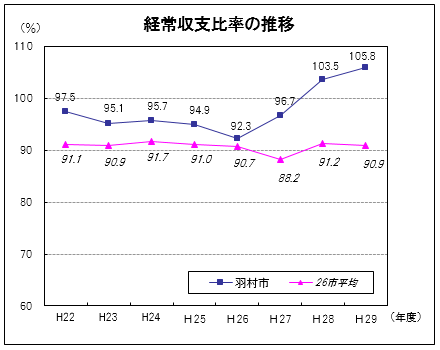

経常的な経費(人件費や扶助費、公債費など)に、市税などの経常的な一般財源(市が使途を決められる財源)がどのくらい使われたかを表す比率です。この数値が高くなると財政の弾力性が失われるといわれています。

平成29年度は前年度に比べて2.3ポイント増の105.8%となり、前年度に引き続き比率が100%を超え、財政の硬直化が進んでいます。

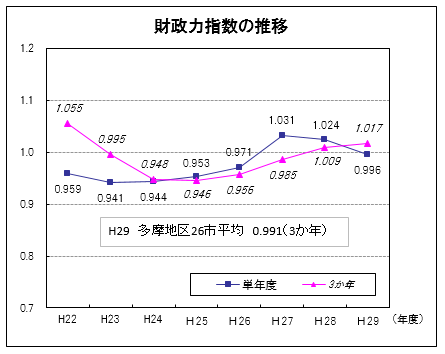

普通交付税の算定に伴って算出される数値で、この数値が高いほど財政力があると言われ、1を超えると普通交付税が交付されない不交付団体となります。

単年度指数で比較をすると、平成29年度は前年度に比べて0.028ポイント減少し、0.996となりました。

他団体と財政力指数を比較する場合は、その年度を含めた過去3か年の平均値を用います。市の3か年の平均値は1.017です。

「地方公共団体の財政の健全化に関する法律」により、市の財政状況を判断するために設けられた健全化判断比率および資金不足比率を算定し、公表することが義務づけられています。

平成29年度決算をもとに算定した比率は次のとおりです。いずれも早期健全化基準(イエローカード)を下回る適正な水準となりました。

将来負担比率については、将来的に財源として活用できる財政調整基金などの基金残高の減少により、平成22年度以来7年ぶりに算定されました。

| 区分 | 平成29年度 | 早期健全化 基準 | 財政再生 基準 | |

|---|---|---|---|---|

| 実質赤字比率 | 一般会計等の実質赤字の比率 | - | 13.16% | 20.00% |

| 連結実質赤字比率 | 全ての会計の実質赤字の比率 | - | 18.16% | 30.00% |

| 実質公債費比率 | 公債費および公債費に準じた経費の比率 | 2.0% | 25.0% | 35.0% |

| 将来負担比率 | 地方債残高のほか一般会計等で将来負担すべき実質的な負担の割合 | 5.3% | 350.0% | - |

※実質赤字比率および連結実質赤字比率については、赤字額がないため「-」となります。

| 区分 | 平成29年度 | 経営健全化基準 | |

|---|---|---|---|

| 下水道事業会計 | 公営企業ごとの資金不足の比率 | - | 20.0% |

| 水道事業会計 | - | 20.0% | |

※水道事業会計・下水道事業会計ともに、資金不足額が生じないため「-」となります。

※健全判断比率および資金不足比率について詳しくは、「健全化判断比率および資金不足比率」のページをご覧ください。