あしあと

一定の要件を満たすマンションが、令和5年4月1日から令和9年3月31日までに、長寿命化に資する大規模修繕工事(外壁塗装工事、床防水工事、屋根防水工事)を行った場合、工事が完了した翌年度分の固定資産税(家屋分)が減額されます。

ただし、次の1から3の場合は減額されないため、ご注意ください。

1. 都市計画税は減額されません。

2. 「耐震改修工事」、「バリアフリー改修工事」、「省エネ改修工事」の減額制度と同じ年度に併用して適用を受けることはできません。

3. 過去にこの制度による減額を受けたマンションは適用されません。

1. 居住用専有部分(マンション専有部分の床面積の2分の1以上が居住用である専有部分をいう。)を有し、新築されてから20年以上が経過している、総戸数が10戸以上(居住用以外の専有部分も含む)のマンションであること。

2. 過去に大規模修繕工事を1回以上行い、その後、令和5年4月1日から令和9年3月31日までの間に大規模修繕工事が行われていること。

(注意)大規模修繕工事とは、外壁塗装等工事、床防水工事、屋根防水工事の3つの工事を一体で実施されているものをいいます。ただし、過去の工事については、各工事が同時期に行われたものである必要はありません。

3. 長寿命化に資する大規模修繕工事を適切に実施するために必要な修繕積立金が確保されていること。具体的には、以下の場合です。

【管理計画認定マンション(マンション管理適正化法第5条の8)の場合】

1. 令和3年9月1日以降に長期修繕計画の計画期間全体での修繕積立金の平均額を、管理計画の認定基準まで引き上げたもの。

(注意)管理計画の認定を受けていても、令和3年9月1日以降に修繕積立金の引き上げ(認定基準以下の状態から、認定基準以上へ)を行っていない場合は、対象になりません。

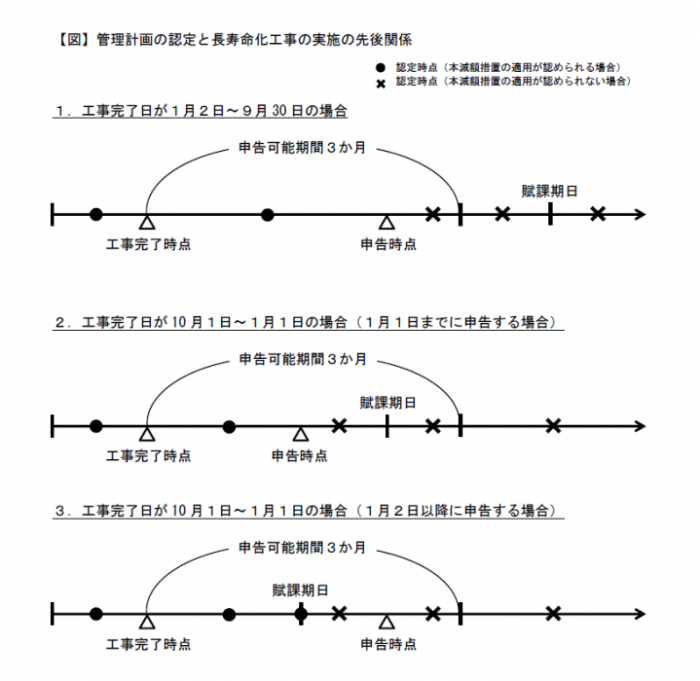

2.申告時点、かつ、固定資産税の賦課期日(1月1日)時点で管理計画が認定され、大規模修繕工事(長寿命化工事)が完了しているもの。(図1参照)

(図1)

・管理計画の認定については、マンション管理についてのページ(別ウインドウで開く)をご覧ください。

【マンション管理適正化法第5条の2第1項の規定に基づく助言または指導を受けた管理組合の管理者等に係るマンションの場合】

長期修繕計画に係る助言または指導を受けて長期修繕計画を作成または見直したものとして、長期修繕計画が次の基準に適合することとなったもの。

1. 長期修繕計画が「長期修繕計画標準様式」(大規模修繕工事の実施時期に係る部分に限る。) に準拠し作成されていること。

2. 長期修繕計画の計画期間が30年以上で、かつ、残存期間内に長寿命化工事の工事項目及びこれらに併せて行う次の①から③までに掲げる全ての工事項目が2回以上含まれるように設定されていること。

① 大規模修繕工事の実施に必要な仮設工事(仮設工事)

② 大規模修繕工事の実施に必要な調査の実施その他の措置(調査・診断、設計、工事監理等費用)

③ 長期修繕計画の変更に必要な調査の実施その他の措置(長期修繕計画作成費用)

3. 長期修繕計画において将来の一時的な修繕積立金の徴収を予定していないこと。

4. 長期修繕計画の計画期間全体での修繕積立金の平均額が、大規模修繕工事を行うために必要な資金を確保するに当たって著しく低額でないこと。

5. 長期修繕計画の計画期間の最終年度において、借入金の残高のない長期修繕計画となっていること。

(注意)なお、長期修繕計画は、その内容及び長期修繕計画に基づき算定された修繕積立金額について集会(総会)で決議されていることが必要です。

次の①から③の工事が全て実施されていること。また、①から③の各工事は、同一の工事請負契約の中で行われたものであるなど、一体として扱われる工事である必要があります。

① マンションの外壁の修繕または模様替(外壁塗装等工事)

② マンションの直接外気に開放されている廊下、バルコニーその他これらに類する部分について行う防水の措置を講ずるための修繕または模様替(床防水工事)

③ マンションの屋上部分、屋根またはひさしその他これに類する部分について行う防水の措置を講ずるための修繕または模様替(屋根防水工事)

各専有部分一戸あたりの床面積100平方メートル相当分までが減額の対象となります。

・区分所有者の専有部分が居住用部分である必要があります。

・共用部分の床面積も減額対象床面積に算入されます。

| 減額期間 | 減額割合 |

|---|---|

| 大規模修繕工事の翌年度分 | 大規模修繕工事をした家屋の固定資産税額の3分の1 |

大規模修繕工事が完了した日から3か月以内に申告してください。

【提出書類】

〈共通〉

1. 固定資産税減額申告書(大規模修繕マンション)

・区分所有者ごとに申告書をご記入ください。

2. 当該マンションの総戸数が確認できる書類(設計図書など)

3. 過去工事証明書(写し可。)

・発行者はマンション管理士または登録を受けた建築士事務所に属する建築士

4. 大規模の修繕等証明書(写し可。)

・発行者は登録を受けた建築士事務所に属する建築士または住宅瑕疵担保責任法人

<管理計画認定マンションの場合>

5. 修繕積立金引上証明書(写し可。)

・発行者はマンション管理士または登録を受けた建築士事務所に属する建築士

6. 管理計画の認定通知書または変更認定通知書の写し

・発行者は羽村市(建築課)

・管理計画の認定については、マンションの管理についてのページ(別ウインドウで開く)をご覧ください。

<助言または指導を受けて長期修繕計画を見直したマンションの場合>

7. 助言・指導内容実施等証明書(写し可。)

・発行者は羽村市(建築課)

・添付書類3、4、5、7の様式は国土交通省ウエブサイト(マンション長寿命化促進税制)(別ウインドウで開く)からダウンロードできます。

固定資産税減額申告書(大規模修繕マンション)