あしあと

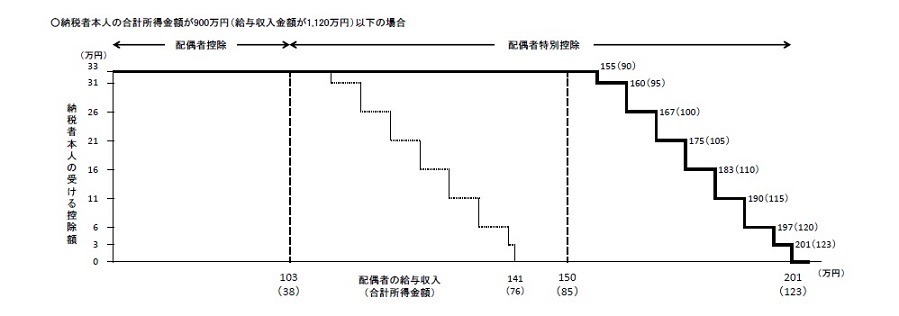

配偶者特別控除の対象となる配偶者の合計所得金額が「38万円超 123万円以下」(給与収入金額1,030,000円超 2,015,999円以下)に改正されます。改正前は、配偶者の合計所得金額が「38万円超 76万円以下」(給与収入金額1,030,000円超 1,410,000円以下)。

また、納税者本人の合計所得金額が900万円(給与収入金額1,120万円)を超えると、配偶者特別控除の控除額が徐々に小さくなり、納税者本人の合計所得金額が1,000万円(給与収入金額1,220万円)を超えると、配偶者特別控除の適用は受けられなくなります。