あしあと

令和8年度からの住民税(市民税・都民税)について、主に以下の内容が変更となります。

給与所得者の必要経費に相当する額を収入から差し引く「給与所得控除」が変更となります。

| 給与の収入金額 | 改正前( 令和7年度 ) | 改正後( 令和8年度 ) |

|---|---|---|

1,625,000円 まで | 550,000円 | 650,000円 |

1,625,001円 から 1,800,000円 まで | 収入金額 × 40% - 100,000円 | 650,000円 |

1,800,001円 から 1,900,000円 まで | 収入金額 × 30% + 80,000円 | 650,000円 |

・給与の収入金額 1,900,001円 以上の方は変更ありません。

・家内労働者等の事業所得等の所得計算の特例についても、必要経費に算入する金額の最低保障額が65万円(改正前:55万円)に引き上げられます。

扶養親族等の所得要件が変更となります。

| 改正前( 令和7年度 ) | 改正後( 令和8年度 ) | |

|---|---|---|

「扶養親族」および「同一生計配偶者」の 合計所得金額 | 480,000円以下 ( 給与収入のみの場合 … 1,030,000円以下 ) | 580,000円以下 ( 給与収入のみの場合 … 1,230,000円以下 ) |

「ひとり親」の生計を一にする子の 総所得金額等 | 480,000円以下 ( 給与収入のみの場合 … 1,030,000円以下 ) | 580,000円以下 ( 給与収入のみの場合 … 1,230,000円以下 ) |

「勤労学生」の 合計所得金額 | 750,000円以下 ( 給与収入のみの場合 … 1,300,000円以下 ) | 850,000円以下 ( 給与収入のみの場合 … 1,500,000円以下 ) |

特定親族(前年末において19歳以上23歳未満の親族)の合計所得金額が58万円(扶養親族の所得基準)を超えても適用される控除が創設されます。

控除額は、特定親族の合計所得金額により段階的に変動します。

| 特定親族の合計所得金額 | 【 参考 】 左記所得を給与収入に換算した場合 | 控除額 |

|---|---|---|

580,001円 から 950,000円 まで | 1,230,001円 から 1,600,000円 まで | 450,000円 |

950,001円 から 1,000,000円 まで | 1,600,001円 から 1,650,000円 まで | 410,000円 |

1,000,001円 から 1,050,000円 まで | 1,650,001円 から 1,700,000円 まで | 310,000円 |

1,050,001円 から 1,100,000円 まで | 1,700,001円 から 1,750,000円 まで | 210,000円 |

1,100,001円 から 1,150,000円 まで | 1,750,001円 から 1,800,000円 まで | 110,000円 |

1,150,001円 から 1,200,000円 まで | 1,800,001円 から 1,850,000円 まで | 60,000円 |

1,200,001円 から 1,230,000円 まで | 1,850,001円 から 1,880,000円 まで | 30,000円 |

・ご自身の配偶者や、⻘⾊事業専従者として給与の⽀払を受ける⼈及び⽩⾊事業専従者は「特定親族特別控除」の対象となりません。

・1人の特定親族に対し、複数人が重複して控除の適用を受けることはできません。( 例 : 1人の子に対して父・母の両者が「特定親族特別控除」を受けることはできません。 )

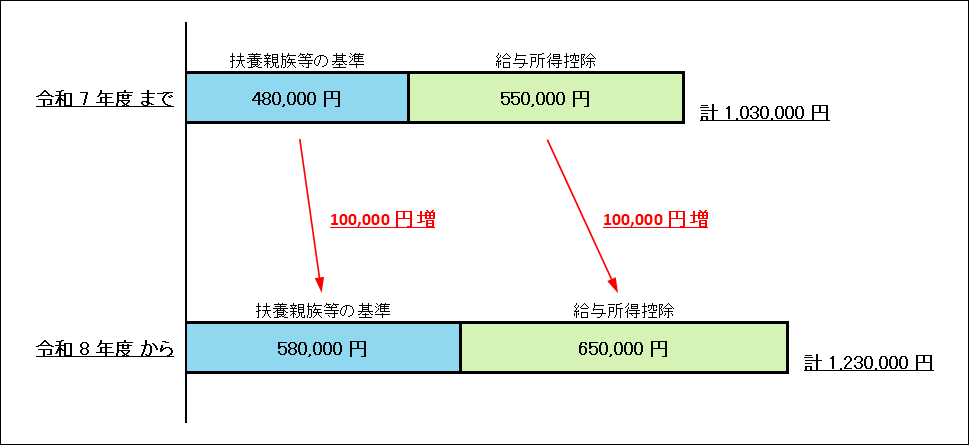

Q. 扶養に取れる「給与の収入金額」はいくらまでですか?

A. 給与収入で 1,230,000円 までです。( 令和7年度までは 1,030,000円 )

「扶養親族等の所得要件」と「給与所得控除」がそれぞれ10万円引き上げられます。

そのため、給与収入基準で計20万円分、上限が引き上げられます。

(ご注意)税の扶養に関する内容になります。社会保険の扶養については、ご加入されている社会保険の団体にご確認ください。

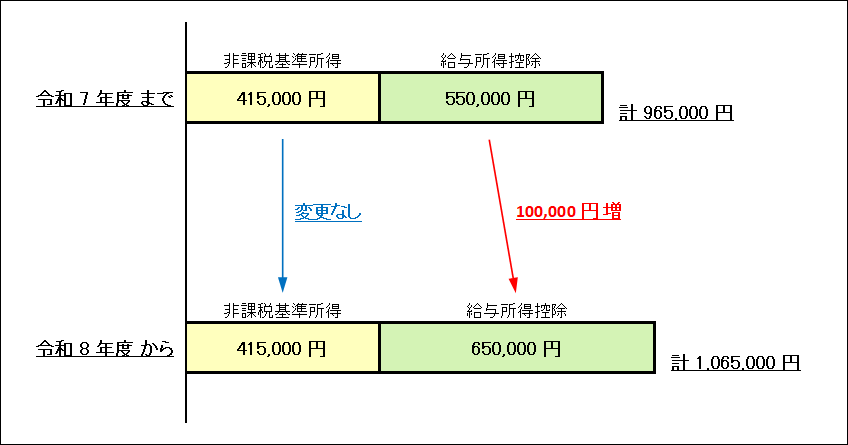

Q. 住民税が非課税になる「給与の収入金額」はいくらまでですか?

A. 給与収入で 1,065,000円 までです。( 令和7年度までは 965,000円 )

住民税非課税基準となる所得金額( 415,000円 )は改正前と変わりません。

「給与所得控除」が10万円引き上げられたことで、給与収入基準で10万円分、上限が引き上げられます。