あしあと

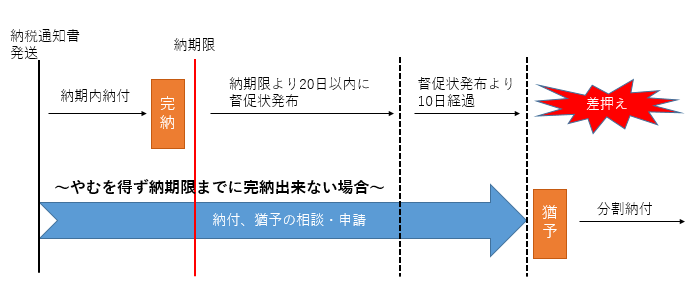

市税等は、地方自治法及び地方税法等の法律によって、納期限までに納付しなくてはなりません。

納期限までに納付されないときは、地方税法にて準用する国税徴収法の規定により、市は滞納となってしまった方の財産を調査のうえ、差押えなくてはなりません。

しかしながら、災害、病気や損失等によって市税等を一時に納付することができない場合もあります。

このような、やむを得ない理由によって、一時に納付することが困難と思われるときは、そのままにせず、すぐに市役所納税課までお問合せください。

一時に納付することが困難な理由が、地方税法の規定に該当する場合には、納税の猶予制度によって分割納付等ができるようになります。また、地方税法の規定に該当しない場合にも法令に基づいてご回答します。

※理由があって納付できない場合でも、法令に基づく手続きをせずに滞納が継続されますと、滞納処分を執行しなくてはなりません。

※市税等:市・都民税(住民税)普通徴収(納付書にて納付する方法)、市・都民税(住民税)特別徴収(給与支払者が市に代わって給与から徴収する方法)、法人市民税、固定資産税・都市計画税、軽自動車税、特別土地保有税、国民健康保険税、後期高齢者医療保険料及び介護保険料